У девелоперов снова проснулся интерес к логопаркам - «Недвижимость»

После затяжного периода замедления экономической активности на национальном складском рынке зафиксированы первые признаки оживления спроса. Причина формирования нового тренда объясняется просто: маркетплейсы и продуктовые ретейлеры возобновили в регионах программы развития.

Фото: Sergey Elagin/Business Online/Global Look Press

«Сегодня основную активность формируют форвардные сделки BTS (под конкретного заказчика. — Ред.), ориентированные на ожидаемый рост потребления в 2027–2028 годах. По итогам первого полугодия объем сделок на рынке может достичь 1,4 млн кв. м», — отметил руководитель отдела по работе со складской и промышленной недвижимостью CORE.XP Антон Алябьев.

Основная активность, по его мнению, сосредоточена в российских регионах, на которые приходится 57% общего объема сделок (около 800 тыс. кв. м). Доминирование региональных рынков сохранится как минимум до конца 2026 года. Главными драйверами спроса остаются маркетплейсы и продуктовые ретейлеры, продолжающие наращивать логистические мощности.

Ввод крупноформатных объектов отмечается в Кемерове, Набережных Челнах, Новороссийске, Омске, Челябинске, а также на северо-западе страны. Так, по итогам первого квартала 2026 года в Санкт-Петербурге и Ленинградской области объем ввода качественных складов класса А и B достиг 163 тыс. кв. м, что является абсолютным рекордом для аналогичных периодов — сообщил директор департамента индустриальной и складской недвижимости NF Group в Санкт-Петербурге Илья Князев.

При этом рост доступного предложения, по его мнению, не означает резкого ухудшения ситуации, просто у арендаторов появилось больше возможностей для переговоров. Аналитик прогнозирует на локальном рынке дальнейший рост вакантности до 4,7% к концу года и снижение средневзвешенной ставки аренды для складов класса А до 10,5 тыс. руб. за 1 кв. м.

Одновременно, по оценке Алябьева, на национальном рынке сохраняются высокие темпы нового строительства. По итогам первого полугодия 2026 года объем ввода складской недвижимости в России может составить 3 млн кв. м, что на 28% превышает показатель аналогичного периода прошлого года. Из общего объема ввода 42% придется на Московский регион, еще 58% — на регионы России.

Высокие показатели ввода обеспечиваются преимущественно BTS-проектами, законтрактованными в предыдущие годы. При этом в Московском регионе сохраняется высокая доля спекулятивного девелопмента (до 45%). Значительная часть таких проектов была запущена в период активного роста рынка и сейчас выходит на завершающую стадию реализации. Дополнительный объем спекулятивного предложения при этом остается умеренным в масштабах всего рынка.

Рост объемов спекулятивного девелопмента и снижение активности спроса постепенно отражаются на показателях вакантности.

По итогам первого полугодия доля свободных площадей в Московском регионе может составить 7% с учетом субаренды, тогда как в ключевых логистических регионах показатель варьируется от 1% до 10% в зависимости от конкретного рынка.

На текущий момент на увеличение объема доступного предложения влияет сразу ряд факторов: ввод спекулятивных объектов, высвобождение площадей на вторичном рынке и рост объемов субаренды.

Например, в Московском регионе около 28% доступных площадей приходится именно на субаренду, возникающую из-за оптимизации логистических мощностей крупными игроками. «Такой формат позволяет арендаторам получить доступ к качественным помещениям по более привлекательным ставкам, однако имеет ограничения по срокам аренды и техническим параметрам объектов», — пояснил Антон Алябьев.

С середины 2025 года на фоне роста объема предложения, на его взгляд, идет корректировка ставок аренды. По итогам первого полугодия средний уровень запрашиваемых ставок в Московском регионе составит 10–10,8 тыс. руб. за кв. м в год без учета OPEX и НДС. В ключевых региональных рынках ставки находятся в диапазоне 9,8–10,5 тыс. руб. за кв. м в год.

Текущая рыночная конъюнктура формирует благоприятные условия для арендаторов: компании получают более широкий выбор качественных складских площадей и возможность заключения сделок на более комфортных коммерческих условиях. При этом с учетом ожидаемого роста спроса во второй половине года текущий уровень ставок может стать минимальной точкой рынка.

«После периода охлаждения рынок складской недвижимости постепенно переходит к фазе стабилизации. Мы видим возвращение активности со стороны крупных игроков, прежде всего маркетплейсов и продуктовых ретейлеров, а также усиление роли региональных рынков», — отметили в CORE.XP. Одновременно рост объемов доступного предложения и корректировка ставок, по мнению аналитиков компании, создают для арендаторов редкое окно возможностей: сегодня рынок предлагает оптимальный баланс между качеством площадей, выбором объектов и коммерческими условиями.

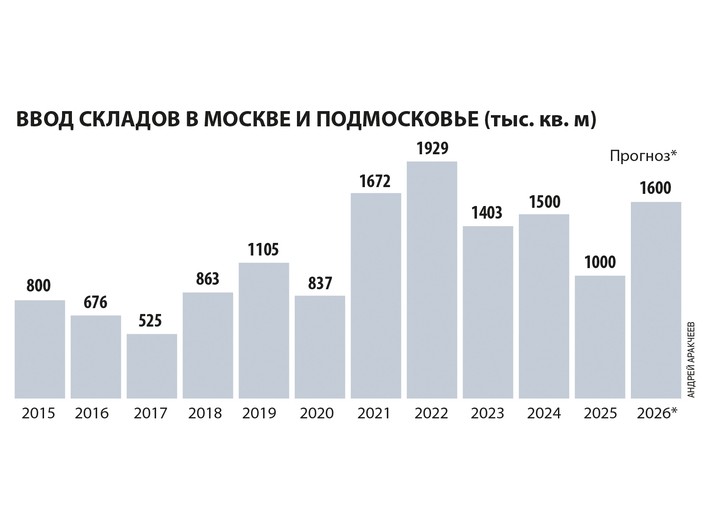

«В конце текущего года объем сделок в Московском регионе может достигнуть 1,6 млн кв. м, максимума за последние три года», — прогнозирует сооснователь и партнер Bright Rich | CORFAC International Виктор Заглумин. Как полагает Антон Алябьев, в столице и Подмосковье объем ввода новых качественных складов вырастет до 1,5 млн кв. м, тогда как в регионах показатель вырастет на 55% — до 3,2 млн кв. м.

Основным драйвером рынка останется региональная экспансия маркетплейсов. В первую очередь в Сибирь и на Дальний Восток, где существует дефицит качественных складов. Одновременно аналитики ожидают стабилизацию арендных ставок на текущем уровне, что делает текущий период одним из наиболее благоприятных для аренды складских площадей.

И будьте в курсе первыми!